学校法人会計について

学校法人会計について

学校法人会計の特徴

学校法人は「学校教育法」「私立学校法」に基づき設立され、私立学校の設立・運営を目的とした極めて公共性の高い法人であり、利益の獲得を目的とはしていないため、一般企業の会計基準を適用すると、学校法人の状況を正しく開示することができません。このため、昭和46年4月に学校法人独自の会計基準である「学校法人会計基準」が文部科学省によって定められ、学校法人はそれに従って会計処理を行うことになりました。企業会計との対比は以下のとおりです。

| 学校法人会計 | 企業会計 | |

|---|---|---|

| 事業目的 | 教育・研究活動 | 経済活動(利益獲得) |

| 会計基準 | 学校法人会計基準 | 企業会計原則・企業会計基準等 |

| 決算書 | 計算書類

|

財務諸表

|

学校法人会計の役割

会計の役割には一般的に、管理機能、受託責任機能、利益測定機能がありますが、学校法人会計と企業会計の違いは以下のとおりです。

| 学校法人会計 | 企業会計 | |

|---|---|---|

| 管理機能 | あり(予算管理も重視) | あり(主に決算管理) |

| 受託責任機能 | 教育研究を支援する委託者 (学費支弁者、国・公共団体、寄付者等) |

利益獲得を目的とする委託者 (株主、利害関係者等) |

| 利益測定機能 | なし(なお、事業活動収支計算書にて収支バランスの測定) | あり(損益計算書) |

学校法人会計においては、企業会計と比べると予算管理が重視されている点に特徴があります。これは、収入の大半は学生から授業料や補助金であり、その使用は適正に行われなければならないことや、収入は制約的かつ固定的であるのに対し、教育研究の資金需要は制限がないため、実際の使用に先立って収支の権限の範囲を予算で明確にし、資金を効果的に配分することが必要であるためです。

また、学校法人会計は、企業会計と比べると、利益測定機能は期待されておらず、企業会計のような損益計算は行われませんが、継続的に健全な法人運営を行っていくために、収支の均衡の状況を明らかにすることが求められています。

計算書類

学校法人会計では、学校法人会計基準により、「資金収支計算書」「事業活動収支計算書」および「貸借対照表」といった「計算書類」を作成することとなっています。各書類の内容は以下のとおりです。

| 種類 | 内容 |

|---|---|

| 資金収支計算書 | 一定期間(会計年度中)のすべての資金の収入および支出の内容を明らかにするもの。 |

| 事業活動収支計算書 | 一定期間(会計年度中)の事業活動収入と事業活動支出の内容および均衡の状態を明らかにしたもの。 |

| 貸借対照表 | 一定時点(会計年度末)における学校法人の資産、負債、基本金等の内容と金額を表示し、財政状態(ストック)を明らかにするもの。 |

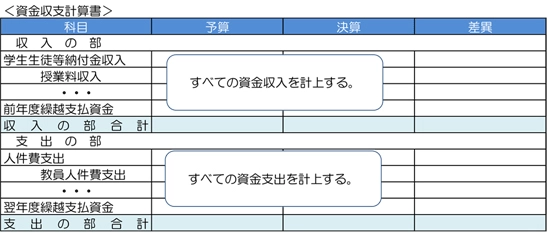

1)資金収支計算書

資金収支計算は、一定期間におけるすべての収入および支出の内容と、支払資金の収入および支出のてん末を明らかにすることを目的としています。

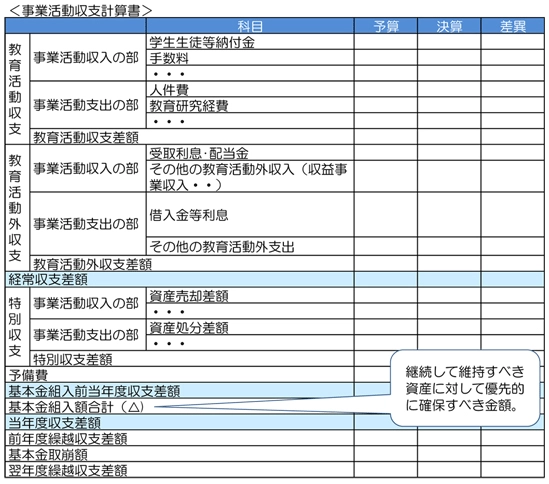

2)事業活動収支計算書

事業活動収支計算は、事業活動収入と事業活動支出の内容とその均衡状況を明らかにするために作成する書類で、企業会計における「損益計算書」に相当するものですが、利益を測定する目的ではなく、翌年度への繰越消費収入(支出)額を明らかにするものです。学校法人の健全な運営に資するため、収入と支出の均衡だけでなく、資金の支出を伴わない引当金繰入額や減価償却費なども含めた事業活動収支の状況について把握することを目的としています。

| 種類 | 内容 |

|---|---|

| 教育活動収支差額 | 経常的な収支のうち本業の教育活動の収支状況を表すもの |

| 教育活動外収支差額 | 経常的な収支のうち財務活動による収支状況を表すもの |

| 経常収支差額 | 経常的な収支均衡状況を表すもの |

| 特別収支差額 | 特殊な要因により、一時的に特殊な要因によって一時的に発生した臨時的な事業活動収支および「教育活動および教育活動以外の経常的な活動以外の活動」に係る事業活動収支を表すもの |

| 基本金組入前 当年度収支差額 |

毎年度の収支均衡状況を表すもの |

| 当年度収支差額 | 長期の収支均衡状況を表すもの |

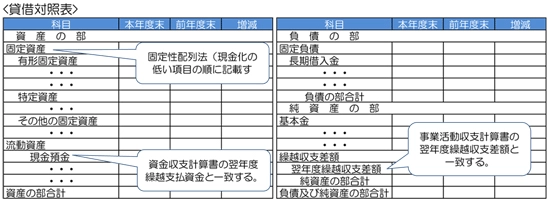

3)貸借対照表

貸借対照表は当該会計年度末における学校法人の財政状態をあらわしたものです。

貸借対照表の借方(左側)は現預金や有価証券、固定資産等、資金の運用形態を表し、貸方(右側)は借入金や未払金、基本金等、資産の調達源泉を表しています。

基本金

学校法人が教育研究活動を行っていくためには、校地校舎、機器備品、図書、現預金等の資産が必要不可欠であり、これらを保持していかなければ学校法人としての機能が果たせません。

そこで、学校法人が教育研究活動の計画に基づき、必要な資産を継続的に保持するために維持すべきものとして、組入れた金額を「基本金」としています。

なお、基本金は企業会計における資本金や純資産と同様、現預金の残高と直接的な関係はなく、法人の諸活動の過程において、固定資産や有価証券等に投下され、基本金と同額の資金が実際に保有されているというものではありません。

基本金の種類は以下のとおりです。

| 種類 | 内容 |

|---|---|

| 第1号基本金 | 設立当初に取得した教育目的で使用される固定資産や、教育の充実向上のために取得した固定資産の額。 (校地、校舎、機器備品、図書等の固定資産として保有) |

| 第2号基本金 | 将来、固定資産を取得するために、事前に留保した資産の額。 (現預金・有価証券等の引当資産として保有) |

| 第3号基本金 | 基金(奨学基金、研究基金等)として継続的に保持、運用する資産の額。 (現預金・有価証券等の引当資産として保有) |

| 第4号基本金 | 恒常的に保持すべき(運転)資金の額。 (現預金・有価証券として保有) |